そういう方多いんじゃないでしょうか。というか僕がそうでした。笑

で、ちょっと前に自転車保険に入るためにいろいろと調べて比較検討しまくったんですよね。

そこでたどり着いた、おすすめの自転車保険をご紹介します。

結論からいうと、全日本交通安全協会の「サイクル安心保険」がおすすめでございますよ。安くて必要十分の補償内容です。

目次

自転車保険の加入は「義務」

そもそも、なんで自転車保険に入らなあかんねんっていう話ですが、

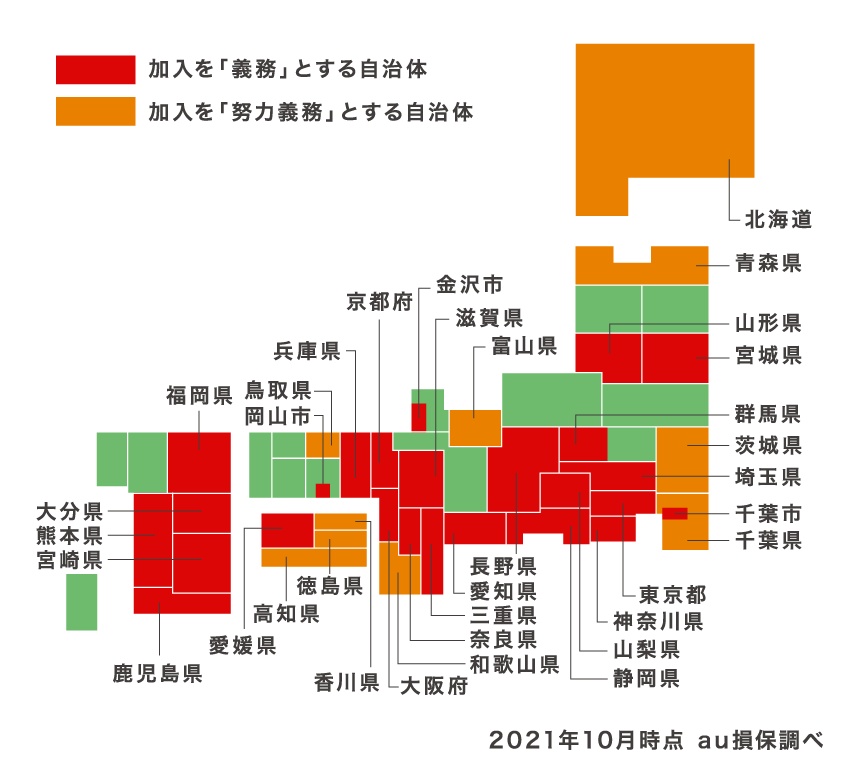

↓の画像をご覧ください。

赤色が加入「義務」、オレンジ色が「努力義務」の地域です。

僕は東京に住んでいるので、自転車保険の加入は「義務」となります。

とはいえ、別に入ってなくても罰金とか乗車禁止みたいな罰則はないんですよね。なんじゃそりゃ。

だからと言って「じゃあ入らんでいいやん!」っていう訳でもありません。

自転車保険の義務化がここまで進んでいるのは、自転車事故で高額な賠償金を請求されるケースが増えているからです。

個人でウン千万円の賠償金なんて払えんからね

ちなみに、東京の加入率は60,4%らしいですよ。(2021年4月26日発表)

自転車保険の補償内容

自転車保険の補償内容は、大きく分けて↓の2つです。

① 賠償に関する補償

(賠償責任保険)

他人のモノを壊したり、ケガさせてしまったとき等にそなえる補償

② 自分のケガに関する補償

(傷害保険)

自分がケガをしてしまった時にそなえる補償

わかりやすくいうと、相手への賠償と自分のケガに備える補償で構成されています。

あとはオプションで示談やレッカーサービス等がありますが、基本はこの2つ。

で、この2つは必ずセットなのかというと、そうではありません。

「傷害保険は無し」で「賠償責任保険だけ」という自転車保険もあります。

そして、特に重要なのは「賠償責任保険」です。これがめっちゃ大事。次の目次で詳しく説明します。

自転車保険でチェックすべきポイント

4つあります。(と個人的には思います)

- 賠償責任保険は「1億円以上」

- 傷害保険はそこまで重要ではない

- 示談交渉サービスはあった方がいい

- そもそも、加入する必要がないカモ、、、?

賠償責任保険は「1億円以上」

しょせん自転車だからといって、侮ることなかれ。

事故の重大さによっては、ウン千万円~1億円近い賠償金を請求されるケースもあるようです。

以下がその一例。

男子小学生(11歳)が女性(62歳)に正面からぶつかり、女性は頭蓋骨折等で意識不明。

少年の母親に 9,521万円 の賠償命令。

(神戸地方裁判所、2013年7月4日 判決)

男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した。

9,330万円 の賠償命令。

(高松高等裁判所、2020年7月22日 判決)

男子高校生が車道を斜めに横断したところ、対向車線を走っていた男性会社員(24歳)に衝突。男性には言語機能の喪失等、重大な後遺症が。

9,266万円 の賠償命令。

(東京地方裁判所、2008年6月5日 判決)

とまあこんな具合に、とんでもない金額の賠償命令がくる可能性もあるんです。

こんなのさすがに払えないですよね?

この賠償金を肩代わりしてくれるのが、賠償責任保険です。

なので自転車保険には加入しましょう。自転車保険のミソはこの「賠償責任保険」です。

ぼくが調べ尽くした限り、今まででいちばん高額な賠償命令は9,521万円だったので、

賠償責任保険は1億円あれば十分かと思います。

(それでも不安という方は、2億、3億、、、の保険に入りましょう!)

傷害保険はそこまで重要ではない

傷害保険というのは、自分がケガをした時に入院費や通院費が補償される保険です。

が、これはそこまで重要ではないと思います。

理由は↓の3つ。

- 公的保険が適用されるので、そもそも大きな負担額にはならない

- 他の保険で賄われる可能性が高い

- ケガの治療費等は加害者に払ってもらう。(ぶつけられた場合)

なので、個人的にはそこまで傷害補償を重要視しませんでした。

(あと、通院日額500円とか1,000円とか金額がショボいのが多くて、そんなんいらんわってシンプルに思いました。笑)

自転車保険は義務と冒頭で書きましたが、厳密には「自転車事故に対応できる賠償責任保険」への加入が義務付けられているんです。

要は、傷害保険への加入は義務付けられていません。なので正直どっちでもいいんです。

多くの自転車保険が、傷害保険と賠償責任保険をセットで販売しているからややこしいんです。

示談交渉サービスはあった方がいい

示談交渉サービスの具体的な内容は↓の通りです。

- 損害額の確認

- 被害者側との示談交渉

- 示談金の決定

- 示談書の作成

自分で出来なくもないですが、ちょっと面倒です。精神的ストレスもかかります。

また、法律の知識がないと相手に主張を押し通されてしまうかもしれません。

こういう難しいことはプロに任せた方がいいでしょう。

そもそも、加入する必要がないカモ、、、?

というのも、「自動車保険」や「火災保険」等にすでに加入している方は、補償内容がダブる可能性があるからです。

これらの保険は、基本補償もしくはオプションで賠償責任保険がついてる可能性が高いです。

なので、「急いで自転車保険に入らなくちゃ」と焦っている方はいったんSTOP!

まずは自分が入っている保険の補償内容を洗いざらい調べてみてください。

その結果、賠償責任保険に入っていないようであれば、自転車保険(賠償責任を補償できる保険)に加入しましょう。

傷害保険については、既に加入している可能性がかなり高いです。

これが、傷害保険がそこまで重要ではないと考える理由のひとつです。(あくまで自転車保険においては)

おすすめは「サイクル安心保険」

ということで大変お待たせしました。

私がおすすめする自転車保険を発表いたします。

それはズバリ、

全日本交通安全協会の「サイクル安心保険」です!

理由は以下の5つ。

- 保険料がめっちゃ安い。1カ月あたり約140円

- 手続きがめっちゃ簡単。スマホで5分くらい

- 賠償責任は1億円補償

- 傷害保険はなし

- 示談サービスはあり

③~⑤は先ほどの目次で説明させていただいたとして。

(個人的に)必要な補償がすべて含まれて、このビックリ価格だったのが決め手でした。

けっこう時間を掛けていろんな保険を比較検討した上で、コレがいちばんコスパよかったです。

全日本交通安全協会って非営利団体っぽいからここまで安いんでしょうか?知らんけど。

(これ、広告でもなんでもないので僕には1円も入ってきませんよ!)

ちなみに、、、

ちなみに、このサイクル安心保険にはいろんなプランがあるんですが、いちばん安価なプランAがおすすめです。

プランBとかCは(個人的に)不要な補償がついてちょっと高いので。

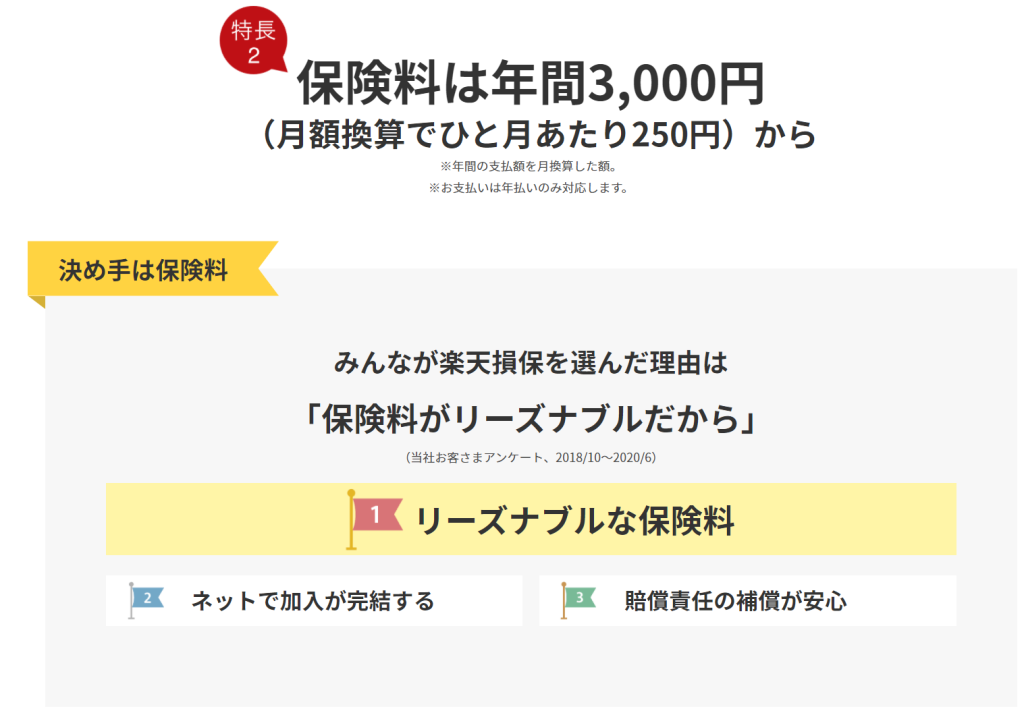

比較対象として、、、

↓は自転車保険ランクキングでしょっちゅう上位に君臨している、楽天の「サイクルアシスト保険」の説明文です。

「リーズナブル」と書いてますがちょっと高いですね。入院保険金等が補償されるとはいえ。

まあ何が言いたいかっていうと、「サイクル安心保険」はコスパ最強ですね!ってことです。

まとめ

ということで、この記事のまとめです。

- 自転車保険の加入は「義務」の地域が多い

- でも実は、義務なのは自転車保険ではなく、賠償責任保険

- いそいで自転車保険に入ると、補償がダブる可能性あり

- 自分がすでに加入している保険の補償内容をまずは調べましょう

- おすすめは「サイクル安心保険」。安いから

あくまでも、ぼく個人の意見なので、自分に合った保険をしっかり吟味してくださいね!

自転車保険、種類おおすぎてどれ選んだらいいか分からん!!